町内会や気の合う仲間のサークルも一般社団法人として法人設立できるようになりました

一般社団法人又は一般財団法人が行うことのできる事業について,何ら制限がありません。公益事業のみではなく、非公益で非営利の事業(町内会、自治会,同窓会、サークルなど)を行う任意団体また、ソーシャルビジネスなど収益事業を行う団体も含め、自由で自立的に活動できます。

このため従来は法人化が難しく任意団体としてしか活動出来なかった団体や事業でも法人化が可能になったのがポイントです。また団体の業種や資本金も問われませんので小規模な団体でも法人化が可能になり営利活動も行えます。

また障害福祉サービス事業を新規立ち上げる際にも一般社団法人は有効なツールになります。

一般社団法人として法人格取得のメリット

土地,建物の不動産の登記が一般社団法人名義で行うことができます。また社会的信用も高まります。

一般社団法人として法人格取得のデメリット

会計帳簿のほか、貸借対照表・損益計算書等の作成義務があるため、事務負担が増えます。剰余金の分配はできません。

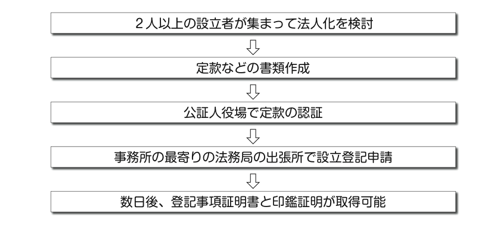

一般社団法人 設立の準備と流れ

- 定款(ていかん)の作成

- 公証役場にて定款認証手続

- 役員選任・代表理事選任等

- 一般社団法人設立登記申請

設立に当たっては,2人以上の社員(構成員のこと)が必要です。

設立にあたり定款で決めておく事

定款に盛り込む内容は〔目的、名称、所在地、社員名、事業内容、総会・役員の規定〕などです。

一般社団法人として非課税のメリットを受けるために

非営利型一般社団法人と認められるためには、以下の事項を定款に定めておく必要があります。

- 剰余金を分配しない定め

- 解散時の残余財産を公益社団法人等に帰属させる定め

- 理事の親族制限(三親等以内が3分の1以下)

一般社団法人の機関設計

社員総会、理事は必須です。必要に応じて理事会や監事、会計監査人を置くことができます。

理事 監事 / 社員

理事及び監事は社員決議によって選任されます。社員(議決権者)は設立に2人以上必要です。

一般社団法人の設立に必要な費用

- 定款認証手数料 約5.2万円

- 登録免許税 6万円

- その他、印鑑作成代金や実印の印鑑証明書代など

一般財団法人の設立

一般財団法人は、300万円以上の財産の拠出が必要です。また、評議員、評議員会、理事、理事会、監事の設置が法律上必須となります。