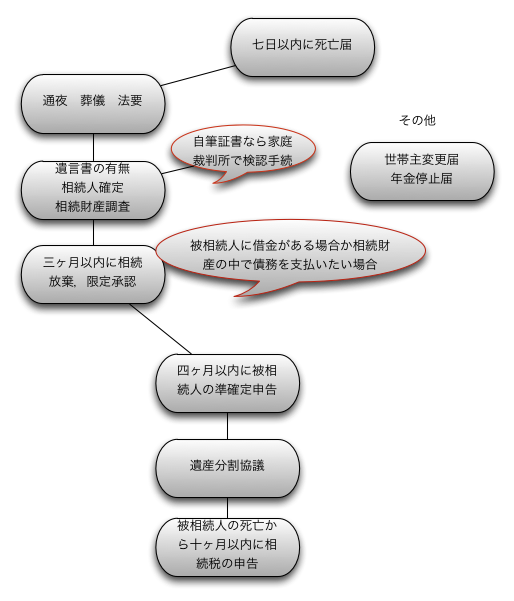

相続が始まってからやらなければいけないこと

死亡届けの提出

被相続人(亡くなった方)の死亡を知った時から7日以内にします(市役所 区役所)

相続放棄・限定承認

被相続人(亡くなった方)の債務が大きい場合に相続放棄,限定承認を行うには相続のあったことを知った日から3ヶ月以内に家庭裁判所にてしなければなりません。

相続税の申告・納税

被相続人(亡くなった方)の死亡から10ヶ月以内にする必要があります。

その他

世帯主変更と年金受給者であれば年金を停める手続き(年金受給者死亡届)を14日以内を目安に行う クレジットカードの脱会届け 運転免許証の返却 パスポートの返却 電気・ガス・水道・電話・NHK等の名義変更と引き落とし口座の変更など

相続が始まりますと葬儀,法要,故人の確定申告,その他煩雑な手続きが波のようにやってきます。 相続手続きを済まさないと,故人の土地を売却することもできませんし預貯金もおろすことができなくなります。

生前に妻や息子、娘を受取人とした生命保険は相続財産に含まれるでしょうか?

生前に妻や息子、娘を受取人とした生命保険は相続財産に含まれるでしょうか?

保険金を受け取った場合、所得税、相続税、贈与税のうちいずれかの税の課税対象とされますが、誰が保険料を負担し、誰が保険金を受け取ったか、また、被保険者は誰であったかによって変わります

受取人名義が[被相続人(故人)]となっている場合は相続財産に含まれることになりますので注意が必要です。 また、税法ではみなし相続財産として扱われ課税対象になります。生命保険金にはそれぞれ法定相続人一人当たり500万円の非課税枠があります。2500万円の生命保険に入っていた場合、法定相続人が2人であれば、1000万円が非課税となります。

また死亡退職金も受給権者が社内規定や就業規則で定められているような場合には相続財産には含まれません。受給権者の固有の財産とされます

遺言があった場合、遺産がありますが借金もある場合どうしたら良いでしょうか?

まず、被相続人の借金や債務ががいくらあるか把握する必要があります。借金などのマイナスの財産も相続されるので借金が膨大だったり、全体額がわからない場合は相続放棄がベターです(相続人独りでもできますが実際は相続人全員でやってくださいと家裁でアドバイスされます)。また故人が連帯保証人のまま亡くなられた場合,相続人が連帯保証債務を相続してしまいますのでこの場合も亡くなった方の最後の住所地の家庭裁判所において相続放棄をした方が良いです。相続人が未成年者(または成年被後見人)である場合には、その法定代理人(もしくは特別代理人)が代理して申述します。

ただ、相続放棄により次順位になる者に相続放棄の手続をとってもらえないような場合や借金の金額がわからないような場合は限定承認という道もあります。注意点として限定承認は相続人全員(相続放棄したものは除かれます)でやらなければならないこと、不動産などは競売手続が必要になること、税金関係では相続開始時に相続財産を時価で譲渡したものとみなされて、被相続人に譲渡所得税が課せられるなど煩雑な手続が必要になります。

また債務の額がはっきりしている場合でなおかつ財産もある場合,あらかじめ生前贈与をし,被相続人の財産を限りなくゼロにしてから相続人全員で相続放棄する方法もあります。

相続放棄は亡くなって3か月を過ぎるともう不可能でしょうか?

相続放棄は、あなたが「故人の他界を知ったときから3ヵ月以内」です。

故人が亡くなってから3ヵ月、ではありませんのでご注意ください。 故人の財産も多いが負債も多い場合、その財産の関係書類などが見当たらず時間が足りないときは、亡くなった方の最後の住所地の家庭裁判所に「熟慮期間伸長の申立」をすることができます。 これは3ヵ月以内に相続をするか放棄をするかの決定ができない事情を申し立てて、家庭裁判所に3ヵ月の熟慮期間を延長してもらうようお願いする手続きです。

相続税の申告が必要な人は

各相続人の課税価格の合計額が、遺産に係る基礎控除額を超える場合には 相続税の申告をする必要があります。

課税価格の合計額が、遺産に係る基礎控除額以下である場合には、相続税の申告をする必要がありません。 ただし、配偶者の税額軽減で相続税額が0になる場合、 小規模宅地等の特例・特定事業用資産の特例を適用する場合など、 相続税の申告をする必要があります。

遺産に係る基礎控除額=5,000万円+(1,000万円×法定相続人の数)

ペットに遺産を残したいんですができますか?

犬などのペットには、法律上権利能力(財産や権利の主体となる能力のこと)がありませんので直接ペットに遺産を相続させることはできません。しかし、犬の世話をすることを条件として、特定の人に遺産を遺贈(いぞう)をすることは可能です。これを負担付遺贈(ふたんつきぞうよ)といいます。

遺贈を受ける方が犬の世話をすることを条件とするわけです。 その方法としては、負担付遺贈の内容を書いた遺言書を作成し、併せて犬の世話の仕方 や病気の際の対応などを具体的に書いた「合意書」を受遺者との間で交わしておくことを おすすめします。

また、合意書にある世話の仕方などが受遺者によって確かに履行されるか確認するため に、遺言書に遺言執行者を指定したほうがよいでしょう。実際の犬の世話の仕方などが合 意書の内容とかけ離れており、適切な世話がなされていないと判断したときは、相続人ま たは遺言執行者から受遺者に対して相当の期間を定めて履行の催告をします。 それでもなお、受遺者が履行しない場合は、相続人は負担付遺贈の遺言の取消しを家庭 裁判所に請求することができる、と民法に定められています。

仏壇なども相続の対象ですか?

祭祀を営むための系譜(家系図)、祭具(仏壇・位牌など)、墳墓(墓地・墓石)などの祭祀 財産は、相続財産に属せず、祖先の祭祀を主宰すべき者が承継します。

香典・弔慰金は

葬儀の際の香典の性質は、相続財産ではなく、葬式費用の一部を負担し、遺族に対する相 互扶助の精神にもとづくものであり、一般的には喪主に贈られたもの解されています。したがっ て、相続財産とはなりません。

生前贈与したほうが良いですか?

生前贈与で気をつける事は

- 贈与は、口頭でもできるが、証拠を残すために書面による贈与契約が望ましい

- 場合によって、非課税限度を超える贈与を行い申告納税をすることも有効な手段である

- 贈与を繰り返す場合は、贈与する時期や金額を毎年同じにすると、定期金の贈与として、一括課税される恐れがあるので気をつける 贈与した金銭や財産の管理は、贈与された者が自分で自己の責任において行うようにする

生前贈与の具体例

- 長期間における多人数への基礎控除額内の贈与

- 時価より評価の低いものの贈与

- 将来評価額の上昇する可能性のあるものの贈与

- 世代間飛び越し贈与(親から孫へ)

- 相続人以外の者への贈与

- 配偶者に対する居住用不動産等の贈与

- 子に対する住宅取得資金の贈与

住宅取得等資金に係る相続時精算課税制度とは

相続税・贈与税における「相続時精算課税制度」の説明は財務省のページへ

夫婦の間で居住用の不動産を贈与したときの配偶者控除

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例の説明については国税庁のサイトへ

農地を相続しました

農地の相続や時効取得した場合には、農地法の許可を得る必要はありません。ただし、特定遺贈(遺言で指定した特定の農地をあげること)においては農地法の3条許可が必要です。これは農地法が相続など特定の場合を除き、農地の処分を制限することで適正かつ効率的に耕作する者に農地が取得されることを目的としているためです。また農地の相続における相続税については相続税の納税猶予特例制度で解説してます

自動車の相続手続きは?

保管場所が同じ場合,陸運局にある所定の協議書に相続人全員で署名、実印の押印をし,陸運局にてOCR用紙様式1を購入し、申請書を作成します。 自動車検査書,自動車損害賠償責任保険証,自動車保管場所証明書などに加えて相続関係を証する戸籍、除籍、原戸籍等一式を集めます。陸運局にて手続きしてください,同時に陸運局内の財務