一般社団法人・公益社団法人の税制について

公益法人(一般社団法人、公益社団法人)の税金(おもに法人税)の違いについて、ご説明致します。

社団法人には一般社団法人と公益社団法人の2つがありますが、税制上3つに分けられます。

公益社団法人・公益財団法人の税制

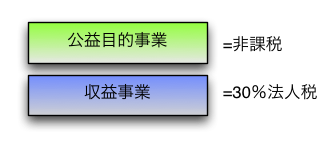

公益目的事業(34の収益目的事業を除く)に対して、法人税は非課税

34の収益目的事業に対しては法人税30%(所得金額800万円以下については22%)

34の収益目的事業に対しては法人税30%(所得金額800万円以下については22%)

みなし寄付金制度あり

![]()

非営利型の一般社団法人の税制

収益事業のみが課税対象となる一般社団法人です。(課税方法がNPOに近いイメージです。)収益事業から生じた全所得に法人税が課されます。収益事業以外の法人の所得(会費、寄付など)が非課税になります。収益事業のみが課税対象となる非営利型の一般社団法人になると、収益事業以外の収入(会費など)が非課税となるので、税務上のメリットがあります

なお兵庫県の場合には法人県民税の均等割については免除されません

公益目的事業(34の収益目的事業を除く)に対して、法人税は非課税

34の収益目的事業に対しては法人税30%(所得金額800万円以下については22%)

なお兵庫県の場合には法人県民税の均等割については免除されません

みなし寄付金制度なし

非営利型以外の一般社団法人の税制

会社と同様、法人のすべての法人の所得に対して課税される一般社団法人です。すべての所得についてなので、寄付や会費などにも税金がかかります。会社などの営利法人の取扱と同じです。

全所得が課税対象となる一般社団法人は、設立時に特別に定款に盛り込むべきことや、この法人になるために特別に満たすべき要件はありませんので、一般的な一般社団法人設立の方法で設立することができます。

原則、税率の優遇はなく、一般の法人と同じ税率