従来の公益法人制度から新公益法人制度へ

これまでの公益法人(各市町村にあるシルバー人材や医師会や産廃協会,社会福祉法人など)は、平成20年12月1日以降は、自動的に特例民法法人(従来の主務官庁が監督し、従来と同等の税制措置を受けることができ、機関・定款・登記の変更等の手続き不要)として存続することになります。

移行期間中は、そのまま有効に存続する機関である理事会、評議員、評議員会と法人法に規定されている理事会、評議員、評議員会は、同じものではないので、新公益法人制度に移行後は当該機関になるわけではありません。

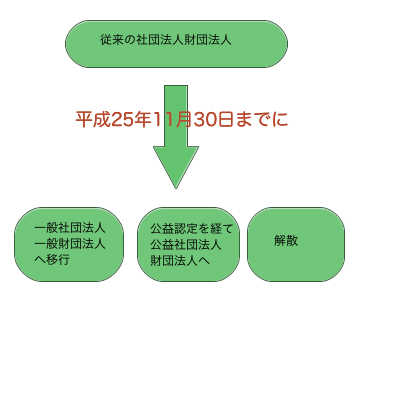

平成25年11月30日までに、従来の社団法人は一般社団法人か公益社団法人に、従来の財団法人は一般財団法人か公益財団法人への以降手続きを完了しなければ、解散となってしまいます。

なお、従来の有限責任中間法人は、平成20年12月1日以降は、自動的に一般社団法人となり、法人格を持たない任意団体等は登記のみで法人格の取得(一般社団法人・一般財団法人)が可能となります。その後は、期間の制限なく、公益認定の申請が可能となります。詳しくは中間法人の一般社団法人への移行,公益認定のページへ

また、無限責任中間法人は、平成20年12月1日以降は、特例無限責任中間法人として存続し、平成21年11月30日までに一般社団法人への移行手続きを完了しなければ、解散となってしまいます。

![]()

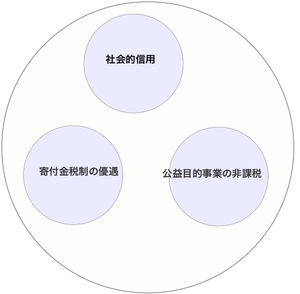

公益社団法人・公益財団法人への移行のメリット デメリット

メリット

社会的信用

公益認定を受けた法人は「公益社団法人」・「公益財団法人」という名称を独占的に使用することとなり、公益認定を受けていない法人と明確に区別されます。その結果、社会的信用をバックに公益活動や広報活動がしやすくなりますし、下記のメリットと共に寄附等の社会的支援(寄附した方の所得税が控除される恩恵)を受けやすくなります。

寄付を集めやすい(寄付金税制の優遇)

一般の寄付金は、会社などが支出した場合には、その支出額のうち一定の方法で計算した金額までしか経費(損金)として認められませんし、個人が寄付した場合には、その寄付額を所得から控除することはできません。

これに対して、公益社団法人及び公益財団法人は、税法上、いわゆる「特定公益増進法人」に該当し、この公益法人に対して行った寄付については、会社などによる寄付の場合には損金算入が別枠で認められ、個人の寄付の場合には、“特定寄付金(いわゆる公共性ないし公益性のある寄付金)”として扱われ、“寄付金控除 ”として所得から控除が認められます。つまり、寄付者にも税制優遇があることから寄付を集めやすくなるというメリットがあります。

個人の寄附の場合

個人が公益法人へ寄付をした場合、確定申告の際に年間所得の40%を限度とし、更に寄付金の合計から5,000円を差し引いた金額を課税所得から差し引くことが出来ます。

法人の寄附の場合

- 一般損金算入限度額

- (資本等の金額×2.5/1,000+年間所得金額×2.5/100)×1/2

- 特別損金算入限度額

- (資本等の金額×2.5/1,000+年間所得金額×5/100)×1/2

公益目的事業の非課税

公益認定を受けた法人は、収益を上げたとしても、必ずしも法人税がかかるとは限りません。 まず、公益目的事業から得られる収益は、非課税とされます。

次に、公益目的事業以外の事業(税法上課税対象となる事業として特定している34業種)を行ったとしても、公益事業へ支出をすることで当該金額を損金算入できるので、法人税の課税対象から除外されます。ただし、収益事業等の利益の50%以上を公益目的事業に繰り入れることが条件となります。

つまり、公益目的事業しかしていない法人は、基本的に法人税がかからないというメリットがあります。

デメリット

- 公益目的事業の実施に要する適正な費用を償う額を超える収入を得てはなりません(収支相償の原則)

- 総費用の50%以上を公益目的事業の実施のために使用しなければなりません(公益目的事業比率50%以上 公益実施費用額÷(公益実施費用額+収益等実施費用額+管理運営費用額)≧50% )

- 公益目的事業と収益事業等を区分経理した計算書類、事業計画、収支予算書等を提出しなければなりません。

- 毎事業年度、認定基準に適合しているか確認を受けなければなりません。

- 遊休財産が1年分の公益目的事業費相当額を超えることは認められません。

- 公益目的事業財産は、公益目的事業を行うために使用しなければなりません

- 公益認定を取り消された場合、1箇月以内に他の類似の目的を持つ法人などに公益目的取得財産残額を譲渡する旨を定款に定めなければなりません

その他に会計処理が煩雑になり,事務負担が従来以上に増す事が挙げられます。また公益認定の取消の場合のペナルティーは大変厳しいものであり、法の縛りがきついため公益認定を受けた後の運営も気を抜くことができません。

つまり,公益認定を申請するためには,認定後の公益法人の運営を視野に入れつつ,現在の業務の洗い出し,定款の見直しなどの煩雑な作業を行いつつ、全体スケジュールから逆算して作業を進める必要があります。

![]()